Mientras Hacienda presume «disciplina», los números oficiales muestran que el gasto que no se puede tocar crece más rápido que el que sí, y Pemex sigue siendo el agujero negro del presupuesto

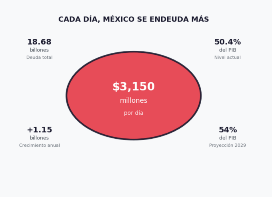

Ciudad de México, 1 de junio de 2026. — La deuda pública de México ya supera los 18.6 billones de pesos. Para que se hagan una idea: eso equivale a que cada mexicano, desde el recién nacido hasta el adulto mayor, adeuda cerca de 169 mil pesos. Y la cosa no para ahí.

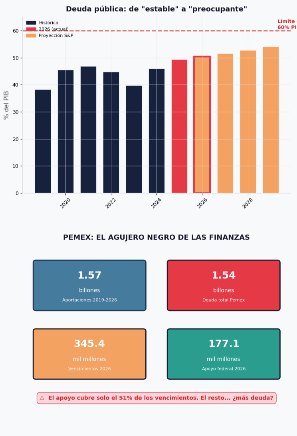

Según cifras oficiales de la Secretaría de Hacienda, el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) alcanzó los 18 billones 591 mil millones de pesos al cierre de abril de 2026, lo que representa aproximadamente el 50.4% del PIB. El gobierno insiste en que esto es «moderado» y que el crecimiento anual del endeudamiento fue de apenas 2%, el más bajo en tres años. Pero aquí empieza el primer problema: esa cifra de 2% suena a tranquilidad, hasta que revisas qué hay detrás.

Las proyecciones: ¿llegaremos al 60%? Depende de a quién le creas

Hacienda dice que la deuda se estabilizará en 52.3% del PIB de 2026 a 2031, como si tuviera un control remoto sobre la economía. El problema es que las cifras ya le han fallado antes: para 2025, Hacienda proyectó un SHRFSP de 51.4% del PIB, pero la realidad fue 52.6%. Se pasaron por casi un punto porcentual, equivalente a cientos de miles de millones de pesos.

El Fondo Monetario Internacional (FMI) es mucho menos optimista: proyecta que la deuda pública de México ya rebasó el 60% del PIB en 2025 y seguirá por encima del 61% en 2026. Es decir, mientras Hacienda ve estabilidad, el FMI ve una escalera que ya subió.

BBVA Research, por su parte, hizo un ejercicio interesante: si el déficit público solo logra bajar a 3.2% del PIB entre 2026 y 2029, el SHRFSP llegaría a 57.2% del PIB en 2029. Y si en 2030 —año electoral— el déficit se relaja a 4% del PIB, la deuda rozaría el 59.3%. El Centro de Investigación Económica y Presupuestaria (CIEP) va más allá: bajo un escenario que incorpora la transición demográfica y el costo real de la deuda, el SHRFSP podría llegar a 58.9% del PIB en 2030.

En resumen: Hacienda promete 52.3%, pero analistas independientes y organismos internacionales ven un rango de 57% a 60% para 2029-2030. La diferencia no es menor: cada punto porcentual extra sobre el PIB representa miles de millones de pesos que no se podrán gastar en hospitales, escuelas o carreteras.

Pemex: el elefante que no solo está en la habitación, sino que se sienta en el sofá y pide cena

El texto original mencionaba «apoyos financieros a empresas estratégicas como Pemex» sin dar cifras. Pero los números oficiales son demoledores.

Entre 2019 y 2026, los gobiernos de López Obrador y Sheinbaum habrán inyectado a Pemex 1 billón 570 mil millones de pesos en aportaciones de capital. Para 2026, Hacienda recortó el apoyo directo a 177.1 mil millones de pesos, un 55% menos que en 2025. Suena a austeridad, pero hay un truco: Pemex debe cubrir 345.4 mil millones de pesos en vencimientos de deuda durante 2026, el 22.5% de su deuda total.

La petrolera no tiene ni de cerca ese dinero. Su presupuesto total para 2026 es de 708 mil millones de pesos, pero 191 mil millones se irán solo a pagar intereses de su deuda, el monto más alto desde 1993. De cada 100 pesos de presupuesto, 27 se van a intereses. Y el presupuesto programable —el que usa para operar, invertir y pagar nómina— quedará en el segundo nivel más bajo desde 2008.

La inversión en producción de petróleo y petroquímicos caerá 34% respecto a 2024. Es decir: estamos endeudándonos para rescatar a Pemex, pero Pemex está invirtiendo menos en producir petróleo. Es como pagar la hipoteca de una casa que se está derrumbando.

El gobierno argumenta que Pemex redujo su deuda financiera al nivel más bajo en 12 años. Lo que no dicen es que lograron eso trasladando la deuda de Pemex al gobierno federal: emitieron bonos, crearon fondos de inversión y hicieron recompras por 964 mil millones de pesos para darle liquidez. La deuda no desapareció, solo cambió de nombre. Como dice el CIEP: «sólo se está moviendo la deuda de un lugar a otro, sin reducir el monto total».

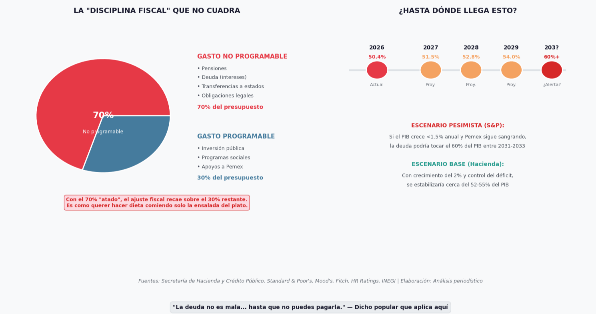

Gasto programable vs. no programable: la «disciplina fiscal» que no se toca

Aquí está el meollo del asunto. Hacienda presume de austeridad, pero revisemos el desglose oficial del presupuesto 2026:

- Gasto programable (el que financia educación, salud, infraestructura, operación de gobierno): 7,015.9 mil millones de pesos, un aumento real del 5.1% respecto a 2025.

- Gasto no programable (deuda, participaciones a estados, pensiones, costo financiero): 3,099.0 mil millones de pesos, un aumento real del 7.9%.

Dentro del no programable, el costo financiero —es decir, lo que pagamos de intereses por la deuda— sube un 9.4% real, hasta 1,572.1 mil millones de pesos. Las participaciones a estados y municipios crecen 5.0%, y los adeudos de ejercipcios fiscales anteriores (Adefas) se disparan un 49.5%.

La lección es clara: el gasto que el gobierno puede recortar (programable) crece menos que el que no puede tocar (no programable). Y dentro del no programable, el costo de la deuda crece más rápido que casi todo lo demás. Eso no es disciplina fiscal; es una bomba de tiempo financiera.

Hacienda proyecta que para 2027-2031 el gasto programable se mantendrá en 17.9% del PIB en promedio, mientras el no programable bajaría lentamente. Pero ese supuesto descansa en que las tasas de interés bajarán y que el costo financiero se reducirá desde 3.8% del PIB en 2026 hasta 3.3% en 2031. Si las tasas no cooperan —y con la perspectiva negativa de S&P y la volatilidad global, es un gran «si»— esa proyección se desmorona.

Las calificadoras: no todo es negativo, pero tampoco es tranquilizador

El texto original mencionaba que Moody’s rebajó la calificación a Baa3, el último escalón del grado de inversión. Es cierto. Pero omite que Moody’s cambió la perspectiva de negativa a estable, lo que significa que no anticipan más rebajas inmediatas.