Por RealidadesMx

El Indicador Global de Opinión Empresarial de Tendencia baja a 49.9 puntos en mayo, arrastrado por la construcción en crisis y el estancamiento industrial; solo el comercio muestra resiliencia

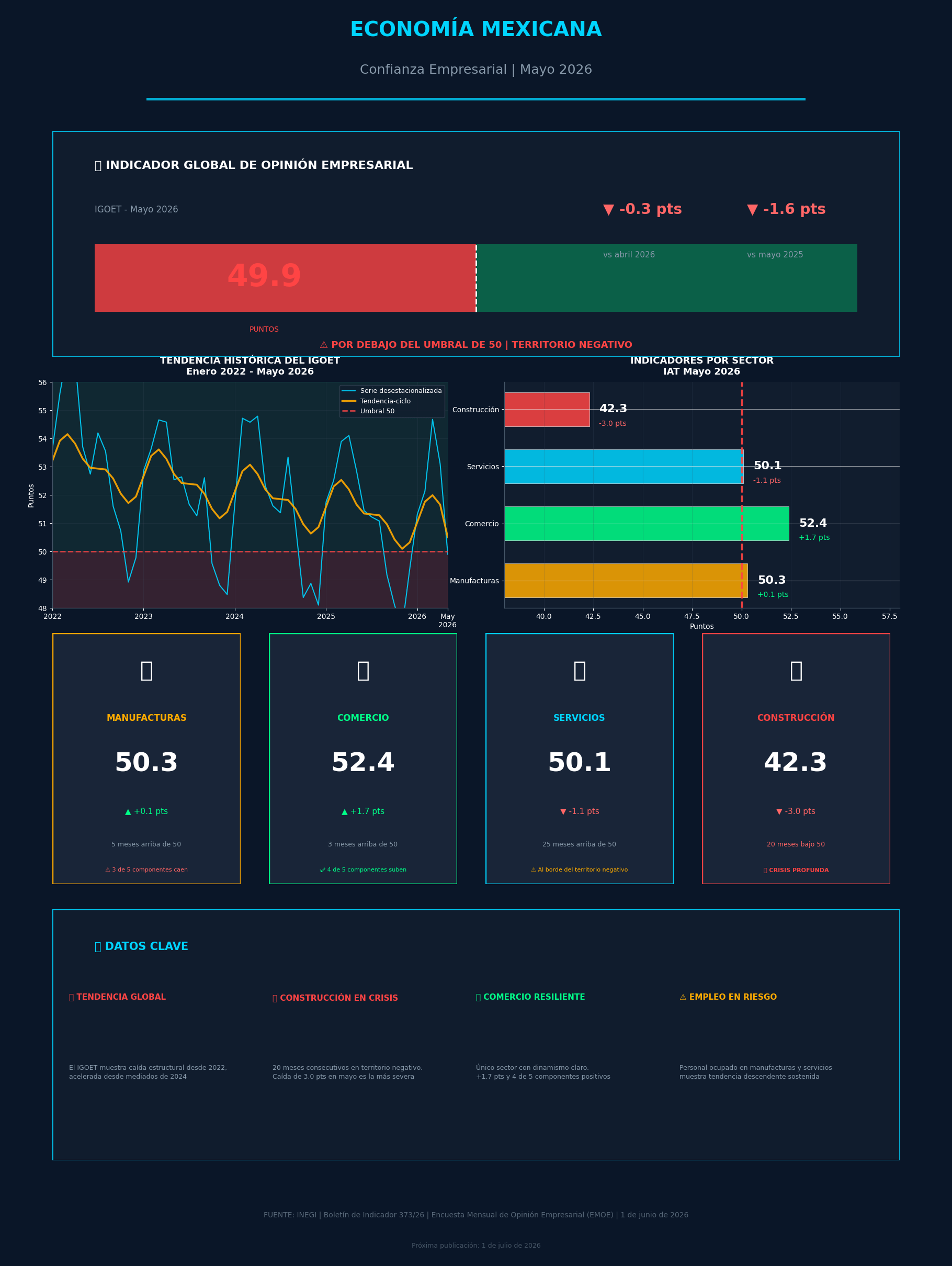

Ciudad de México, 1 de junio de 2026. — La confianza del sector privado mexicano cruzó la línea roja. El Instituto Nacional de Estadística y Geografía (INEGI) reportó este lunes que el Indicador Global de Opinión Empresarial de Tendencia (IGOET) se ubicó en 49.9 puntos durante mayo de 2026, una caída de 0.3 puntos respecto a abril y de 1.6 puntos en comparación con el mismo mes del año pasado. La cifra, aunque marginal, rompe el umbral de los 50 puntos —línea divisoria entre optimismo y pesimismo empresarial— y confirma una tendencia de deterioro que se acelera desde mediados de 2024.

El dato, contenido en el Boletín de Indicador 373/26 de la Encuesta Mensual de Opinión Empresarial (EMOE), revela una economía fragmentada: mientras el comercio muestra dinamismo, la construcción sigue en colapso prolongado y la industria manufacturera apenas se mantiene a flote.

📉 Tendencia global: cuatro años de declive

La serie desestacionalizada del IGOET exhibe una trayectoria descendente ininterrumpida desde 2022. Lo que inició como una moderación paulatina se convirtió en una caída acelerada a partir de 2024, con fluctuaciones mensuales que oscilan en torno a la línea de equilibrio. En mayo de 2026, la serie de tendencia-ciclo ya se sitúa claramente por debajo de 50, sugiriendo que el debilitamiento no es coyuntural, sino estructural.

«Estamos ante un escenario de estancamiento generalizado. El hecho de que el indicador global haya caído por debajo de 50 refleja que los empresarios ven más riesgos que oportunidades en el horizonte inmediato», señalan analistas.

🏗️ Construcción: 20 meses en zona de crisis

El sector más golpeado sigue siendo la construcción, cuyo Indicador Agregado de Tendencia (IAT) se desplomó 3.0 puntos en un solo mes para ubicarse en 42.3 puntos. Con este resultado, el sector acumula 20 meses consecutivos por debajo del umbral de 50 —casi dos años de pesimismo sostenido—, lo que evidencia una crisis profunda que no encuentra piso.89.8

Los componentes del sector muestran contracciones generalizadas: el valor de las obras ejecutadas como contratista principal, el personal ocupado total y los contratos y subcontratos operan en niveles críticamente bajos. La tendencia-ciclo del sector exhibe una de las caídas más pronunciadas de los últimos años.

«La construcción es el termómetro de la inversión pública y privada. Veinte meses en territorio negativo no es solo un mal dato: es una señal de que los proyectos de infraestructura y vivienda no están despegar», advierten especialistas.

🏭 Manufacturas: estancamiento con empleo a la baja

La industria manufacturera logró mantenerse marginalmente en zona positiva con 50.3 puntos, un incremento apenas perceptible de 0.1 puntos mensuales. Sin embargo, el dato esconde una realidad preocupante: tres de sus cinco componentes registraron caídas, mientras solo dos avanzaron.

El componente más alarmante es el personal ocupado total, cuya serie de tendencia-ciclo muestra una caída sostenida desde 2023 y ya opera por debajo de 50 puntos. Esto sugiere que, aunque la producción y la capacidad de planta utilizada se mantienen estables, las empresas manufactureras están dejando de contratar —un presagio de deterioro laboral inminente.

Las exportaciones y la demanda nacional oscilan sin rumbo claro, mientras la producción muestra una ligera recuperación reciente que no compensa la debilidad estructural del sector.

🛒 Comercio: la única luz verde

El sector comercial fue el único que mostró un desempeño robusto en mayo. Su IAT saltó 1.7 puntos para alcanzar 52.4 puntos, consolidando su tercer mes consecutivo por encima del umbral. El avance se explica porque cuatro de sus cinco componentes crecieron, destacando las ventas netas y las compras netas.

Las gráficas del INEGI muestran que, tras una caída pronunciada a finales de 2024, el comercio ha logrado una recuperación en «V» durante 2026, impulsado probablemente por el consumo interno y la dinámica de inventarios. Sin embargo, la tendencia-ciclo del sector aún no rompe con claridad al alza, lo que deja en duda si el repunte es sostenible.

💼 Servicios: al borde del abismo

Los servicios privados no financieros, históricamente el sector más resiliente, están perdiendo fuelle. Su IAT se ubicó en 50.1 puntos, una caída de 1.1 puntos respecto a abril. Aunque acumula 25 meses consecutivos por encima de 50 —el récord entre los cuatro sectores—, la tendencia es claramente negativa.

Los ingresos por prestación de servicios y la demanda nacional muestran una trayectoria plana con leve pendiente descendente, mientras los gastos por consumo de bienes y servicios operan con volatilidad. El sector está a un solo punto de caer al territorio negativo, lo que sería una señal de alerta máxima para la economía del conocimiento y los servicios profesionales.

🔍 ¿Qué dice esto de la economía mexicana?

El panorama que dibuja la EMOE de mayo 2026 es de estancamiento con sesgo a la baja:

Sector IAT mayo 2026 Variación mensual Meses sobre/bajo 50 Diagnóstico

Global (IGOET) 49.9 -0.3 Bajo 50 ⚠️ Pesimismo

Manufacturas 50.3 +0.1 5 meses arriba ⚠️ Estancamiento

Construcción 42.3 -3.0 20 meses abajo 🔴 Crisis

Comercio 52.4 +1.7 3 meses arriba 🟢 Dinamismo

Servicios 50.1 -1.1 25 meses arriba ⚠️ Riesgo inminente

«La economía mexicana está caminando sobre una cuerda floja. El comercio no puede sostener solo el crecimiento. Si los servicios caen por debajo de 50 y la construcción no encuentra piso, estaremos ante una recesión técnica en el segundo semestre», proyectan analistas consultados.

La próxima publicación del INEGI está programada para el 1 de julio de 2026, cuando se conocerán los datos de junio —un mes que será clave para determinar si mayo fue un punto de inflexión o el inicio de una contracción más profunda.

Fuente: INEGI, Boletín de Indicador 373/26, Encuesta Mensual de Opinión Empresarial (EMOE), 1 de junio de 2026.